Qzone

Qzone

微博

微博

微信

微信

从粗放发展到精品竞争,高速成长的游戏行业已渐渐步入成熟阶段。如何在愈发激烈的市场竞争中找寻下一个爆发点成为当下游戏公司思考的共同点,而对于“A股最赚钱游戏公司”的三七互娱而言,在稳固其在游戏第二梯队领先位置的同时,如何发力追赶同腾讯、网易的市场份额差距也成为其要思考的重要问题之一。三七互娱在上半年实施的一系列动作也间接反映了公司资产结构及业务发展线路。在将自身产品策略调整为“核心+多元”,增加游戏品类拓展发展空间的同时,公司也计划处置汽配业务,专注于文创产业的发展,从而进一步提升上市公司盈利能力。

文创业务助公司“脱胎换骨”

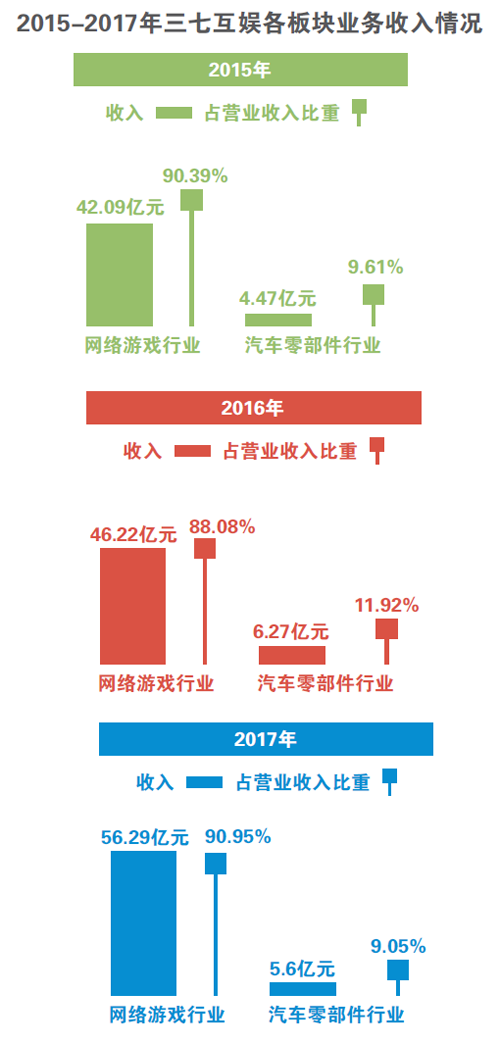

近年来我国游戏行业持续发展,2013-2017年的《中国游戏产业报告》显示,我国游戏市场的收入总额已从831.7亿元增长至2036.1亿元,在游戏市场整体的快速增长下,三七互娱也实现了快速发展,从2015年到2017年,公司营业收入从46.57亿元增长到61.89亿元,净利润则从5.06亿元增长至16.21亿元。

游戏业务的持续发力无疑是这家年轻的游戏企业实现后来居上的重要原因之一。据艾媒咨询发布的《2017-2018中国手机游戏市场研究报告》显示,三七互娱在手游研发和发行领域取得了5.2%的市场份额,仅次于国内两大游戏巨头腾讯和网易。此外《2017年度网页游戏数据报告》的数据则显示,三七互娱在网页游戏领域的市场份额更是排在行业第二位,仅位于腾讯之后。种种利好因素,也带动了三七互娱股价的水涨船高。

然而,在三七互娱搭载游戏行业发展快车的同时,原有的汽配业务的盈利能力则在持续下降:2016-2017年,汽车零部件营收从6.25亿元减少至5.6亿元,占总收入的比重仅在10%左右。而2018年上半年,汽配业务利润已下降至188万元。

处置汽配资产“一箭双雕”

为了进一步提升上市公司盈利能力,进一步聚焦前景更好的文创产业,三七互娱计划出售汽配业务。

7月25日,三七互娱发布公告称,公司控股股东、实际控制人之一吴绪顺将以其持有的三七互娱部分无限售条件股份为对价认购公司汽配资产。本次交易均价为11.77元/股,交易对价为9亿元,对应的股份数量约为0.76亿股,约占本次交易前该公司总股本的3.6%,据悉,交易完成后,三七互娱将注销上述股份,公司注册资本也会相应减少。同时,吴氏家族仍为三七互娱的控股股东、实际控制人,公司控制权不会发生变更。

关于出售汽配业务的原因,三七互娱在回复深交所的问询函中表示,公司负责汽配业务子公司的订单数量从2017年上半年的71.46万个下滑至2018年上半年的59.67万个。因此该部分业务的营收出现大幅下滑,而在营收下滑的同时,汽配业务在2018年上半年毛利率下滑1.3%至26.42%,但费用率却从2017年上半年的18.08%上升至25.35%,盈利能力持续下降。

同时,国六燃油标准的实施对汽车部件公司部分机器设备的价值产生了不利影响,公司于2017年12月31日对相关资产计提的资产减值准备为17288222.2元,减少2017年度汽车部件公司的净利润17288222.2元。汽车部件公司的净资产从2017年6月30日的8.26亿元下降至2018年6月30日的8.16亿元。

三七互娱表示,通过出售汽配业务,上市公司既能出让盈利能力较低的汽车零部件行业业务,实现聚焦以网络游戏为核心的文化创意产业,又能完成股份回购,减少外部流通股的数量,提高每股收益,有利于保护中小股东的利益。

有市场人士指出,三七互娱此次处置汽配资产的交易方式虽较为少见,“但控股股东以股份对价交易认购资产会可能避免再出现此前自身为筹措资金的减持行为,有利于公司二级市场股价的稳定;其次,控股股东拿走盈利能力差的资产,对于上市公司整体业绩的提升、优化资产结构均会产生积极影响;此外三七互娱也可借此进一步加速在文创产业的业务布局”。

关于交易方式的选择,三七互娱表示,为维护广大股东利益,增强投资者信心,上市公司结合自有资金状况,多次内部论证通过自有资金回购公司部分股份并注销的可行性,但鉴于上市公司目前仍在投入发展阶段,大额使用自有资金进行回购可能会对运营资金造成一定负面影响,因此未能形成可行方案。

价值修复打出“组合拳”

据联讯证券研报显示,截至7月6日,今年以来申万传媒指数下跌22.3%,弱于沪深300的-14.4%,在A股所有板块涨跌幅中位居第19位。与此同时,自2015年6月达到近120倍PE顶点以来,传媒板块历经三年的估值下挫,基本触及十年来历史最低点位。除了受到整体环境的影响外,今年上半年随着吴氏家族逐步减持三七互娱股票,也成为影响三七互娱股价走低的原因之一。

为了让自身股价能够稳定,三七互娱也采取了一系列行动。三七互娱于6月26日晚间披露,股东胡宇航于2月12日-6月26日累计增持公司股份5424万股,共计耗资8.4亿元,增持的平均价格为15.49元/股,已按照约定完成对公司股份的增持。截至2018年6月26日,胡宇航共计持有公司股份6383万股,占公司总股本的3%。

不仅是股东增持,三七互娱还推出了第二期员工持股计划,并拟采用全额自筹的方式进行,筹资总额高达2.5亿元,为近期披露的金额最大的员工持股计划。

为了能够进一步提升行业竞争力,三七互娱也有自己的筹划,首先是强化合作与研发。公开资料显示,今年4月,三七互娱通过世纪华通与盛大集团达成合作协议,世纪华通将其拥有的IP改编权,在同等条件下优先授权公司改编为其他类游戏作品,数量每年不少于3款,且三七互娱也在循序扩张,广州团队研发人员有望从800人扩大到1000人。而在产品运营上,三七互娱也开始“多元+传奇”的布局,传奇只作为攻坚的主打,商业化游戏多元化才是三七互娱目前的经营核心,形态以RPG为主、SLG为辅,并以流量经营为打法。

伽马数据认为,三七互娱在流量获取价格水涨船高的市场大环境下,将推广费用占营业收入的比例始终维持在30%左右,显示出该公司对流量成本具备较强的控制能力。此外,三七互娱在自研产品、流量经营、IP运营3个方面,正逐步形成自己的竞争优势,未来三七互娱通过持续加大研发投入、资本收购等方式提升研发竞争力,再加上已研发出《大天使之剑》、《永恒纪元》在内的多款产品,能拓宽自研收入市场空间。

北京商报记者卢扬郑蕊/文宋媛媛/制表

安兔兔2022-05-25 20:4405-25 20:44

娱乐中国2022-05-25 20:2805-25 20:28

电影界2022-05-25 20:1905-25 20:19

电影界2022-05-25 20:1505-25 20:15

电影界2022-05-25 20:1505-25 20:15

新娱在线2022-05-25 20:1005-25 20:10

南方娱乐网2022-05-25 20:0605-25 20:06

电影界2022-05-25 19:5705-25 19:57

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报