Qzone

Qzone

微博

微博

微信

微信

[ 亿欧导读 ] 7月25日,好未来公布2020财年第一季度业绩,归属于好未来的净亏损为730万美元,当日股价一度下跌超过10%,最后收盘价定格在33.24美元,又一次将好未来从200亿的市值上拉了下来。

图片来自“亿欧网”

好未来2020财年第一季度季报显示,其营业收入从上年同期的5.506亿美元增长至本季度的7.028亿美元,增幅约为27.6%,刚刚越过上一季度27%-29%的增长预期。

然而净利润却并没有能够“侥幸”通过,2020财年季报中,归属于好未来的净亏损为730万美元,而上年同期则为净利润6680万美元。净利润由盈转亏,市场震动不可避免。再见,50%-90%

好未来作为继新东方之后第二个登陆美国资本市场的K12培训企业,从“数学”起家,早期为很多优秀学生提供更有“难度”的课程为核心,让很多学生在升学考试中更加顺利,从而快速被市场认可,全国范围内的扩张也“风风火火”发展起来,犹记当年毕业生中出现“去学而思当老师吧”的热潮。

市场的认可和业务版图的快速扩张,也造就了好未来在资本市场的成功。上市之后,好未来2012财年的营业收入约为1.12亿美元,同年的新东方营业收入大约是5.58亿美元。

随之而来的好未来进入到快速增长期,营业收入增长率最高一度达到68.26%,在2017财年第一季度到2019财年第二季度,好未来各个季度的营业收入同比增长率均超过了50%。

资本市场对营业收入的快速增加也寄予了更大的期望,2017年5月好未来总市值突破100亿大关,2018年6月达到历史高点,总市值超过200亿。

然而,几乎没有一种业态可以一直维持高速增长,教育也不例外。浑水做空好未来事件不仅让好未来股价最高值停在了47.63美元,更是开启了K12教培行业增速逐渐下调的新周期。

2019财年第一季度,好未来的营业收入同比增长率还超过70%,到2019财年第四季度已经只有44.25%,而2020财年第一季度更是只有27.59%。好未来此次营业收入增速放缓似乎并没有这么难理解。

好未来也并非是唯一一家增速放缓的企业,另一头部企业新东方同样面临着相似的问题。2018财年第四季度,新东方的营业收入同比增幅在44.24%。随后增速逐步下降,到2019财年第四季度时约为20.26%。

当然,除了企业本身的因素外,K12培训行业的整体环境也发生了巨大变化。2018年下半年,包括《关于规范校外培训机构发展意见》等一系列的政策出台,将校外培训摆在了监管的聚光灯下。

“不得一次性收取时间跨度超过3个月的费用”、“义务教育阶段禁止竞赛与升学挂钩”、“摇号入学”等个具体意见促使在专注教研的基础上缩小了收费规模,虽然头部企业有进一步整合市场的机遇,但增速降低几乎已成“常态”。大品牌获客也难

关于这次季报由盈转亏的原因,销售费用的高涨成为主要原因之一。从毛利来看,本季度好未来毛利达到3.86亿美元,同比增长33.27%,高于营业收入27.63%的增速,侧面证明好未来的营利水平依然有想象的空间。

但是,当考虑销售费用和行政费用之后,这个“想象的空间”似乎就没有了。这一季度,好未来的销售费用支出达到1.55亿美元,去年同期水平仅为9450万美元。

简单来说,在上一财年,好未来每吸收一个长期正价学生,需要花费约77.35美元销售费用,而这一数字在这一季度变成了90.44美元。

当然,如果这个季度的学生能够支付更高的课程费用,这笔钱似乎花的也不亏。但事实并没有如此乐观。简单计算,上一财年,每个长期正价学生平均贡献450.71美元营业收入,而这一财年,平均每个长期正价学生只能贡献约409.02美元的收入。收入贡献不仅没升还有一定的下降。

究其原因,加码在线教育是重要因素。首先,好未来在2019财年就开始大力投入在线教育市场,成绩也十分理想,2019财年第四季度好未来的注册学生数量增加了约186万人,营业收入增长约2.22亿。

面对超过百万的学生参与线上课程,好未来的师资和技术支持都没能完全跟上,所以这一季度好未来不断加大内部投入,储存师资,增强技术,全力备战暑期课程。

此外,好未来在电话会议中指出,由于包括猿辅导、作业帮等新兴教育企业入场,好未来在这个季度的促销开始时间略迟。由此可以猜测为了弥补前期推广的漏洞,势必在后续的投入中有所加大。

而在季报中,好未来也明确指出,为了加强品牌认知并且扩大客户群体,好未来加大了在销售上的投入,包括增加销售人员和销售活动的数量等各个方面。

在2020财年Q2中还将包含六月及七月的促销活动,因此最终情况仍然需要考虑活动的实际结果。由此来看,好未来下一季度的营利情况似乎仍然并不乐观。雪上加霜不是一天形成

除了高企的销售费用,投资减值也是此次造成好未来亏损的重要原因。根据好未来的季报披露,在其他支出和长期投资减值两个科目下,好未来共计产生约8192万美元的支出。其中,其他支出指的是由于公允价值变动带来的投资损失。

查阅好未来在2019财年年报发现,在长期投资项下,好未来共计披露了6个直接投资项目,宝宝树就是以公允价值计量的投资。

宝宝树在2018年底登陆香港资本市场,发行价6.8港元/股,历史最高点曾一度达到8港元/股。然而,今年4月起,宝宝树的股价持续下滑,从约6.5港元/股下降到目前的3.6港元/股,市值缩水近一半。而在2月好未来年报披露对宝宝树投资近1.3亿美元,面对变现仍然存在问题的宝宝树,减值3133万似乎没有这么难理解。

而包括轻轻家教、极课大数据、海风教育和哒哒英语等在内的长期股权投资也共计产生了近5000万美元的损失。好未来从B轮开始投资轻轻家教,一直到D轮,累计共持有轻轻家教28.75%的股权,账面价值约1.03亿美元。然而,轻轻家教前期的失利几乎是市场公认,计提减值准备也算为市场提前打预防针。

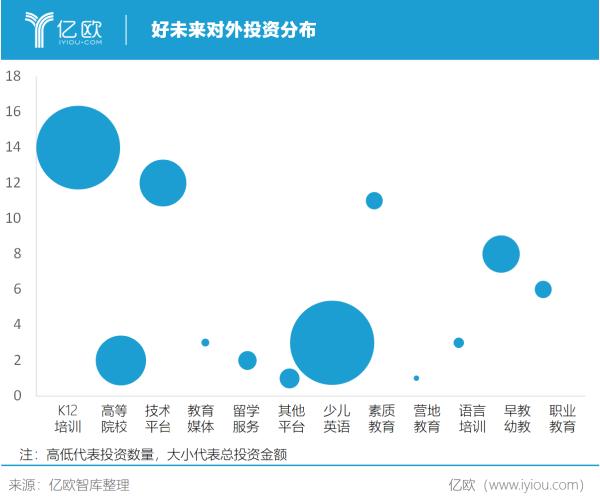

好未来是教育行业投资领域的主要玩家,而从目前的投资结果来看,却不是一个“好玩家”。整理公开信息发现,好未来自2014年至2019年上半年,涉及的投资事件超过60起,投资金额超过70亿元。从投资分类来看,教育行业各个赛道都有涉及,而金额方面则是K12培训和少儿英语两个赛道独大。

大多数的被投企业都在B轮之前,尚处于早期阶段,无法判断未来发展趋势。而目前C轮之后的企业中,似乎除了目前在财务报表中的宝宝树、轻轻家教、海风教育、哒哒英语之外,也仅有前不久获得融资的小盒科技和Minerva Project算得上“明星”。

而小盒科技进校困局、少儿英语仍在亏损、流量池变现艰难等诸多问题依然困扰着被投企业的发展。所以,这一次的亏损一定程度上也再提醒好未来需要加强投资“高效性”,短期内可能减值还要持续。需要学习的好未来

现在的好未来虽然计划将业务扩展重心转为线上,寄希望于通过线上线下结合的模式,提高现有教室的容量和服务质量,以达到带动企业进入下一个增长周期的目标。然而这条路显然不够顺利。

一方面,押注未来科技的发展,不错失下一阶段的机会,是好未来目前通过投资和内部研发正在努力的方向。但需要面临的就是来自科技创新不断试错和大量投入带来的损失。

另一方面,面对来势汹涌的互联网企业,通过“互联网营销”硬碰硬对于好未来是没有什么优势可言的,相反会推动销售开支的进一步走高。

由此来看,“线下”和“品牌”对于好未来而言才是手中最好用的两张牌。已有的线下布点是目前所有新兴在线教育企业不能提供的触达渠道。而自2003年以来通过教学质量积累的品牌认可是目前不断投放广告的企业不具备的先发优势。

关于未来,好未来既要学会在新的市场环境中,充分利用自身优势,打出更有特色的组合拳应对市场竞争。同样也要学习在相对较低的收入增长和可能发生投资失利的双重压力下,找准定位,稳住发展,防止在变革的大潮中丧失方向。

好未来的未来还在进行时。

【以上内容转自“亿欧网”,不代表本网站观点。 如需转载请取得亿欧网许可,如有侵权请联系删除。】

TOM2022-06-07 10:3306-07 10:33

盖世汽车网2022-06-07 10:3106-07 10:31

TOM2022-06-07 10:2506-07 10:25

TOM2022-06-07 10:2506-07 10:25

TOM2022-06-07 10:2406-07 10:24

TOM2022-06-07 10:2406-07 10:24

TOM2022-06-07 10:2406-07 10:24

TOM2022-06-07 10:2406-07 10:24

TOM2022-06-07 10:2306-07 10:23

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报