Qzone

Qzone

微博

微博

微信

微信

2026年,全国商业地产市场即将迎来一波“上新潮”!

据联商网统计,2026年全国拟开业的商业项目共430个(不含专业市场、酒店及写字楼,商业建筑面积≥2万㎡),新增商业建筑面积3414.29万㎡,平均单体建筑面积约7.94万㎡。(总表见文末)

这其中,全新开业的商业项目达361个,其余69个为存量升级物业,或通过更换运营商、重新改造招商,或经内部升级后全新亮相。

01

华东区域领跑开业数量

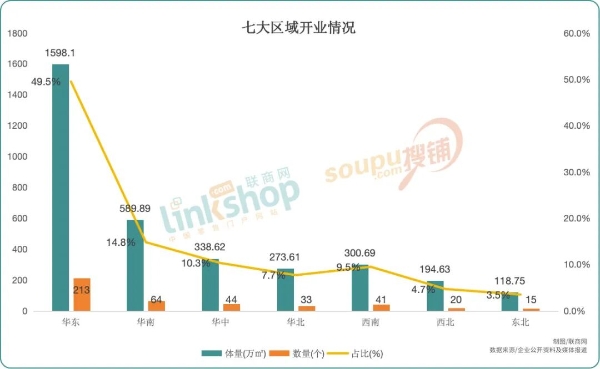

全国七大区域均有新商业项目新开,且华东(213个)继续占比“半壁江山”,华南(64个)、华中(44个)、西南(41个)等“商业活力强区”表现不俗,紧随华东。其他华北、西北和东北分别为33个、20个和15个。

城市供应方面:

1、上海以40个新开数量继续领跑。

上海作为全国商业地产的沃土,始终是行业风向标,不仅吸引着全球知名品牌抢先布局,也是外资、港资及央国企开发和运营企业最青睐的市场。2026年上海也将涌入不少高质量商业,如36万㎡的新嘉中心,近28万㎡的徐家汇中心ITC Maison将分阶段开业,17万㎡的前滩太古里二期,松江首个TOD商业泗泾招商花园城等。同时,淮海路龙凤商厦(原龙凤金银珠宝商店)、幸汇城隍(原豫城时尚)、新六百YOUNG(原太平洋百货徐汇店)等城市更新商业,也将以全新的面貌亮相。

2、TOP10中均为一线、新一线城市。

在城市开业数量方面,TOP10均为经济发达、常住人口基数大、消费潜力充足的一线和新一线城市,彰显了商业发达程度与城市发展水平的紧密关联。其中,杭州、南京、广州、苏州、成都开业数量均超10个。

02

企业贡献数量榜首易主?

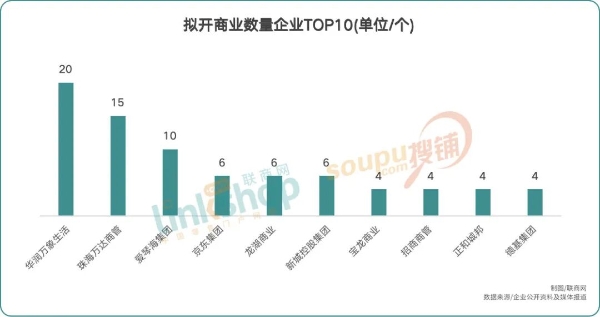

开发及运营企业的开业量上,2026年或首次迎来“新王”。

2026年拟开商业项目中,华润万象生活、珠海万达商管、爱琴海集团、京东集团、龙湖商业、新城控股集团、宝龙商业、招商商管、正和城邦、德基集团均在TOP10中。华润万象生活有望超越万达,成为单年开业数量最多的企业。

作为央企,华润近几年在商业市场可谓风生水起,不仅在万象城、万象汇、万象天地等成熟的产品线上稳定输出,更在轻资产的“天地系列”和奥莱领域开拓市场,且均有口碑保障。2025年,华润万象生活新开商业17个,仅次于万达的20个;而在2026年的计划开业项目中,华润将以20个的开业量超越万达。

从这份名单中还可以看出,轻资产已经是当下各大企业扩大规模的最重要路径。万达自不用说,已经“去地产化”成功,近几年也一直“存量轻化”,将资产所有权卖出,仅保留运营权。曾经全年开业数量前列的宝龙商业也开始出售现有资产,在2025年将滨江宝龙城成功出售,保留经营权。TOP10中正和城邦则更为典型,作为一个轻资产运营管理企业,2026年待开的4个商场均为轻资产,其创始人吴正梅在江苏市场具有话语权,被业内称为“MALL姐”,曾经操盘过南京水游城、南京虹悦城、南京景枫KINGMO等商业项目。

可见,TOP10中,基本都是行业内的一些头部企业,这些企业具有成熟的开发和运营管理能力,因此在招商的品质以及后期的运营方面都具有一定的保障,往往也是催生“爆款”的主流。

2026年拟开商业中,诸如高奢定位的杭州恒隆广场、北京太古坊、天津泰达海信广场、徐州德基广场、三亚太古里、重庆万象城、西安SKP南馆,超大体量的上海前滩太古里二期、上海PRISMA新嘉中心、绍兴苏宁广场,华润旗下万象天地系列之浦东金桥万象天地、佛山万象天地、武汉光谷万象天地、成都万象天地,特色奥莱无锡杉杉奥特莱斯广场、砂之船(广州)奥莱公园等均值得期待。具体内容,可关注联商网后续报道“2026年全国拟开商业项目TOP30”。

03

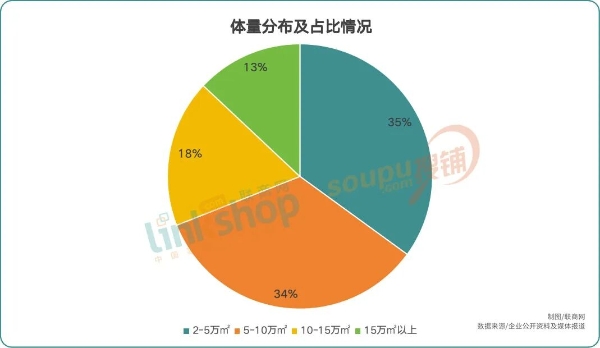

2-5万㎡的体量为主流

从拟开商业项目的体量分布上看,面积在2-5万㎡的占比最高至35%,但也仅比5-10万㎡的略高。整体上看,2026年市场还将以中小体量的购物中心和社区商业为主。一方面是存量改造的主旋律下,传统商业的体量并不大;另一方面,当前商业模式偏向个性化,比如主理人、策展型等,而这些商业模式一般都是小体量。加上开发成本较高,体量越大挑战越大,在谨慎开发的主流下,大体量商业相对稀缺。

同时,除了统计中的项目外,2026年还有不少面积在2万㎡以下的商业项目会开业。包括:1.8万㎡的上海菊园维乐城、1.2万㎡的上海华润中心、配套商业1.2万㎡的上海前滩源、0.3万㎡的上海恒隆广场三期、15万㎡的杭州临平百联奥特莱斯二期话梅集、0.6万㎡的淮北麦腾创谷邻里中心、1.5万㎡的天津福湾广场、1.8万㎡的天津星际太空港(中国首个太空主题综合体)、1.72万㎡的天津中建・南开福邻荟、1万㎡的天津华亭里Block广场、1.7万㎡的广州花邻荟・花山、1.5万㎡的中山明山台、1.1万㎡的孝感云集小镇、1.1万㎡的毕节金沙长安里、占地1万㎡的拉萨楚卡金街等。

04

存量改造进一步提速

在存量时代,商业项目的改造升级已成为行业破局的核心路径之一。近年来,市场上涌现出了不少优质的改造案例,比如上海的百联TX淮海,杭州的工联CC,金华的世贸城市广场,北京的超极合生汇西区等等。

这些项目的改造,并非单纯的硬件翻新,核心是在于精准定位、业态重构、空间焕新、运营升级、数字化赋能等一系列组合更新,从而实现资产价值与客流、营收的同步提升。这对大量经营不善的商业项目而言,都是可参考的路径。

2026年拟开商业项目中,至少有67个是存量改造商业,或将传统的厂房、菜市场、产业园、地下空间等物业进行功能再造,转型为商业空间;或是一些经营不佳的百货商场、购物中心、商业街区,重新更换运营方,进行改造、招商,以重新亮相。

还有一些是内部升级重开。如上海首位SHOWAY一期重新招商调整,预计7月份重新亮相;重百造梦场项目启幕,将打造国漫为主的二次元综合体;重庆上海城・嘉天地由原百联南岸上海城购物中心、红星美凯龙、中央大街等区域进行整体更新;洛阳吉庆路丹尼斯项目扩容升级,原规划营业面积3.4万㎡将扩大至4.35万㎡,新增电影院业态,预计在2026年牡丹花会期间正式营业。

写在最后

从2026年全国商业地产的供应情况上看,不仅是市场供应的集中释放,更暗藏存量时代下行业转型的核心逻辑,也为从业者带来多重启示。

一则,区域布局需锚定核心势能区。华东区域近五成的项目占比、一线及新一线城市的头部聚集效应,印证了商业活力与城市经济基本面、消费潜力的强关联性。因此,企业应聚焦高净值客群密集、商业生态成熟的区域深耕,同时借助上海、杭州等城市的标杆项目经验,打造兼具区域特色与行业引领性的产品。

二则,轻资产与专业运营已成破局关键。头部企业的轻资产发展,表明了行业已从重资产规模竞赛转向了运营能力价值的竞争。因此,一方面,企业需通过成熟产品线输出与运营能力赋能,扩大市场版图;另一方面,应构建更完善的‘内容+服务+营销’全链条运营体系,实现与商户、客群的价值共生。

总而言之,当下的商业地产是“运营为王”的时代,企业唯有掌握清晰的消费趋势变化,持续深耕核心能力,并积极创新,平衡规模与品质,才能在行业分化中穿越周期,实现可持续增长。

附:2026年全国拟开商业项目统计表

【以上内容转自“联商网”,不代表本网站观点。如需转载请取得联商网许可,如有侵权请联系删除。】

延伸阅读:

联商网2026-01-27 17:3101-27 17:31

TOM2026-01-27 17:1601-27 17:16

TOM2026-01-27 17:1501-27 17:15

TOM2026-01-27 17:1401-27 17:14

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>