Qzone

Qzone

微博

微博

微信

微信

近日,7-ELEVEn便利店(以下简称7-11)母公司Seven&i控股(以下简称Seven&i)发布了截至2026年2月的2025财年全年业绩。

这不仅是集团剥离超市与金融板块后,交出的第一份完整年度成绩单,更被外界看作是收购风波尘埃落定后,公司经营状况和战略方向的一次集中“大考”。

那么,收购风波过后,7-11的最新表现到底怎么样?其面临的挑战与调整方向,又藏着哪些行业信号?

01

日本便利店进入“投入换增长”阶段

财报数据显示,本财年Seven&i合并营收为10.43万亿日元(约合5289亿元人民币),同比下降12.9%;营业利润4229亿日元(约合214亿元人民币),同比微增0.5%;而归母净利润则达到2927亿日元(约合148亿元人民币),同比大涨69.2%,创下历史峰值。

需要特别说明的是,营收的大幅下滑,主要是因为约克控股(超市业务运营主体)与柒银行(金融业务主体)被剥离出表,导致统计口径发生了变化;与此同时,和上年相比,关店及业务退出相关的特别损失有所减少,也显着推高了本期净利润水平。

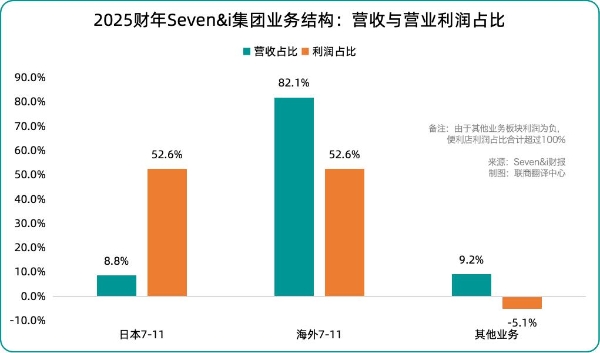

从业务结构来看,便利店已成为集团的绝对核心。2025财年,日本与海外便利店业务合计实现营业收入约9.47万亿日元(约合4803亿元人民币),占集团整体收入约91%;营业利润合计约4447亿日元(约合226亿元人民币),甚至超过集团整体营业利润规模。

因此,从实际经营层面来说,便利店业务本身的表现,才更有参考价值。

具体来看,日本7-11业务呈现明显“增收不增利”特征:本期营收同比增长1.2%,营业利润却同比下降4.7%。虽然下半年同店销售有所回暖,但原材料成本上涨、战略投入加大,叠加系统升级与促销活动带来的费用增加,持续挤压利润空间,反映出当前市场已进入“以投入换增长”的承压阶段。

海外7-11则表现为营收与利润背离:营收同比下降6.7%,营业利润却同比增长2.8%。北美市场受高通胀影响消费疲软,同店销售下滑3.4%,成为海外收入主要拖累;叠加公司主动关停亏损门店,进一步导致商品及相关毛利回落。不过,得益于严格的费用管控与销售及管理费用大幅削减,海外业务最终实现利润转正。也就是说,盈利改善更多依靠成本压缩,而非销售规模扩张。

从门店扩张节奏来看,7-11已全面进入结构性调整阶段。本财年日本市场门店数量仅小幅增长,扩张步伐明显放缓;北美市场持续优化门店网络,全年净减少约250家。相比之下,中国市场虽仍保持扩张态势,但整体节奏更为温和,仅实现小幅净增。

放眼全球,7-11门店总数约8.7万家,全年净增约1100家,增幅仅1%左右。新增门店主要来自授权合作市场,自营门店规模基本持平,这也意味着集团整体扩张已进入平台期。

02

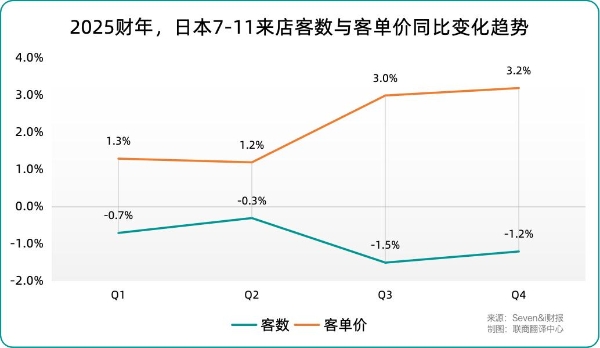

7-11到店客数连续四个季度负增长

不容忽视的是,2025财年日本7-11同店销售额同比增长1.2%,但全年到店客数下降0.9%,且连续四个季度负增长;与此同时,客单价同比提升2.1%。这表明,当前销售增长主要依靠客单价拉动,而非客流增长,门店对顾客的吸引力正在减弱。

对此,日本7-11社长阿久津知洋在接受采访时直言不讳,他认为问题的根源在于“商品竞争力不足”。他表示,在原材料与人工成本持续上涨的大背景下,公司未能及时推出具备新价值的商品,导致顾客逐渐流失,品牌口碑也受到了影响。

阿久津知洋明确表示,提升加盟店的盈利能力,已成为当前公司最重要的课题之一,公司必须推动销售增长速度,超过人工与原材料成本的上涨幅度,才能破解这一困局。

与此同时,来自跨业态竞争的压力也在不断加大。近年来,都市圈内的小型食品超市持续扩张,凭借更低的价格与更丰富的选择,分流了部分消费者的日常购物需求;另一方面,无人门店与低人力成本商店的兴起,也凭借更低的运营成本,争夺着有限的客源。

在核心城市商圈,社区小型超市、便利店与药妆店等零售业态的边界日益模煳,呈现功能融合、商品重叠、客群共享的趋势

尽管7-11方面表示,自身与这些新业态的商业模式存在差异,并非完全正面竞争,但不可否认的是,这些新兴业态正在悄然改变消费者的购物习惯与选择偏好,进一步分流了7-11的客流。

与此同时,消费者对便利店的期待也发生了变化。他们不再只满足于“便利”这一核心需求,更希望获得兼具性价比与差异化的商品体验,这对7-11的商品创新与服务升级提出了更高要求。

这也意味着,日本7-11所面临的并非短期的业绩波动,而是经营模式层面的系统性调整压力。如何重新提升商品吸引力、挽回流失的客流,同时有效缓解加盟店的成本压力,稳住加盟体系,成为新管理层必须尽快给出答案的核心命题。

03

回归商品力与现制鲜食

不难看出,7-11新一轮转型,正全面围绕“商品力”展开。

首先,现制鲜食被明确定为核心增长引擎。此前,7-11已在门店逐步打造出“现烤、现萃、现打、现炸、现磨、现蒸”六大现制体验,涵盖店内现烤面包、现萃茶饮、鲜果昔、现炸熟食、现磨咖啡以及蒸制热食等。从2026年度开始,公司将这类现制柜台商品统一归入“Live-Meal”品牌体系,并将持续丰富品类阵容。

各品类将逐步上新。其中果昔与炸物计划按月更新。果昔将围绕时令水果推出,6月、7月分别上线西瓜昔、红心火龙果百香果昔;炸物在经典款基础上,以“本月特供”限时发售,如5月海鲜春卷、8月台式肉末饼

从推进节奏看,现制鲜食的扩张正在明显提速。日本本土含“咖啡烘焙”的门店计划从目前约8000家扩至1.8万家,含“咖啡茶”项目的门店也将由2000家门店提升至1万家,同时果昔、炸物等品类将以每月上新的节奏持续迭代。通过提高现场制作比例、加快商品更新频率。

日本7-11商品总部长羽石奈绪表示:“希望无论几点,走进身边的7-11,顾客都能随时邂逅新鲜出炉的美味与惊喜,全年365天,全天候如此。”

其次,7-11开始系统性梳理整体商品结构。2026财年的商品开发将紧扣不同消费场景,重点瞄准年轻群体与单身人群,构建“外出即食”“居家餐桌”“悦己消费”三大核心方向。

针对外出即食需求,推出分量更足、包装更具时尚感的面包与便当;面向居家场景,则强化自有品牌Seven Premium的熟食配菜与冷冻食品,承接家庭用餐需求;在悦己消费领域,则通过IP联名与周边文创,提升门店话题性,激发顾客到店动机。

为更好满足顾客一日三餐需求,7-11将强化适合家常佐餐的熟食配菜,并引入更多贴合年轻人喜好的加热即食冷冻食品。例如近期上新的Seven Premium浓厚大份拉面,只需简单加热几分钟,口感便接近堂食拉面店水准

与此同时,公司也在通过运营改革为加盟店减负。新一代收银系统支持半自助与全自助模式,并将逐步引入机器人与自动化设备,降低门店人力依赖;在供应链端,通过优化采购与生产体系,提升商品开发灵活性,改善毛利率。节省下来的成本将投向促销活动与加盟店扶持,以此提升单店整体盈利能力。

这一系列调整,本质上是7-11对便利店角色的重新定位。

在小型食品超市、电商即时零售不断分流日常刚需消费的背景下,便利店已不再只是简单的“应急补给站”,而需要承担更多即食餐饮与个性化消费功能。通过强化现场制作与独家商品,7-11试图建立难以被模仿的门店体验,跳出低水平价格竞争。

写在最后

收购风波的落幕,并未让7-11重回舒适区,反而成为其加速战略调整的分水岭。

财报表现显示,无论是日本本土“增收不增利”,还是海外依赖降本保利润,都意味着7-11正告别以门店扩张驱动增长的模式。叠加本土客流下滑、行业竞争加剧,公司也被迫回归商品本质,通过强化现制鲜食与差异化商品重塑门店吸引力。

从长期来看,这一调整不仅关乎7-11自身,更折射出便利店行业的结构性转型。在小型食品超市与即时零售持续分流刚需消费的背景下,行业核心竞争力已从“网点密度”转向“商品力与现场体验”。谁能打造更强的即食餐饮竞争力、保持高频上新,并建立更稳定的加盟盈利模型,谁就能在下一阶段竞争中占据优势。

正如Seven&i控股社长戴卡斯在财报发布会上所言:“我们的目标十分明确――成为全球消费者首选的便利店,而核心竞争力正是商品力。”

【以上内容转自“联商网”,不代表本网站观点。如需转载请取得联商网许可,如有侵权请联系删除。】

延伸阅读:

乐居财经2026-04-15 22:1704-15 22:17

中国网2026-04-15 22:1304-15 22:13

中国网2026-04-15 22:1104-15 22:11

盖世汽车2026-04-15 22:0604-15 22:06

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>