Qzone

Qzone

微博

微博

微信

微信

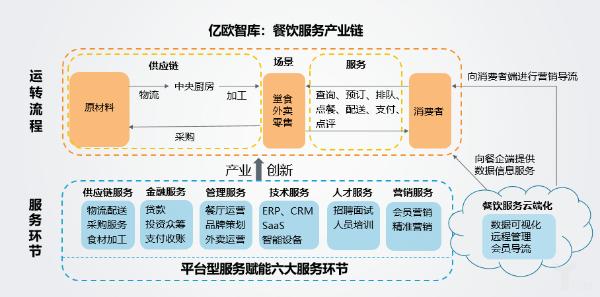

餐饮B2B服务产业链冗长,涉及的服务方式、服务对象、服务模式众多,覆盖金融、供应链、管理、技术、人才、营销六大服务。其中,技术服务指餐饮店在前台经营过程中使用信息化技术的服务,包含ERP、CRM、SaaS等服务软件以及配套硬件。本文将围绕技术服务的发展轨迹、产品方案、商业模式及演进方向试做分析,对当前构建线上线下服务闭环的发展趋势做出评判。

餐饮技术服务的发展轨迹和产品方案

围绕软件层面,餐饮技术服务整体上经历了四个发展阶段:起先是本地化软件。它帮助餐厅前台经营实现信息化,代替了传统的账簿记录方式,却尚不具备联网能力。随后,B/S软件、C/S软件出现,依托于私有云架构,使分店的经营数据能够上传至总部,初步满足餐企连锁经营的信息化需求。2010年以来,基于公有云架构的餐饮SaaS代替私有云架构的软件成为主流,使信息处理及存储实现云端化;再加之外卖、团购等线上业务的普及,餐饮SaaS具备了广阔的应用市场。鉴于软件仍只能服务有限场景的问题,基于开放平台、实现餐饮流程闭环、打通各场景数据的智慧餐饮SaaS被看做是下一代的发展方向。

在现阶段餐饮SaaS继续普及、市场更加集中的过程中,商户对产品也提出更高要求:在用餐的高峰端,同时为大量餐厅服务的SaaS公有云需要保证系统稳定运行;商户上传至云端的数据则需要严格的加密措施、备份服务和传输机制;能够提供大数据、智能化等更深层的增值服务。

透过技术的发展轨迹,简要地分析其逻辑,餐饮技术服务整体上逐步实现了信息化、云端化、集成化、平台化,经历了从单店到连锁,从服务于单业务到全业务集成,从线下到线上再到线上线下一体化的发展过程。

主流的SaaS服务商均形成了成熟的解决方案。其产品包括前台的收银SaaS及相关配件、自助点餐机、手持POS/平板、桌面自助点餐二维码、移动端APP(包括B端和C端);以及后台的厨显设备和管理系统(如供应链、人力管理软件)。

从整个的餐饮技术服务产品矩阵来看,为最终实现节本增效的目的,集成式和分布式两种服务模式同时存在:前者将餐厅不同环节的业务串联起来,便利经营,是B端思维;后者将消费入口覆盖到不同场景,提升体验,是C端思维。餐饮软件市场的商业模式差异

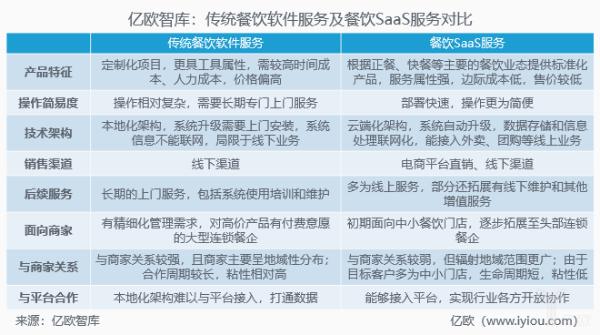

从技术发展沿革来讲,传统餐饮软件服务商和餐饮SaaS服务商常被业界作为比较对象。当下传统服务商转型做SaaS早成为共识,仍将软件技术架构进行区分似乎已经过时,不过既有的公司背景和业务成熟度的差异对双方的商业模式和盈利方式还是形成了不同影响。

传统餐饮软件商有长期的开发经验和服务经验积累,与客户构建了强连接关系,主要面向大中型连锁客户提供定制化项目,在转型提供餐饮SaaS后,传统软件商采用了标准化产品以便进行市场推广,产品开发的边际成本降低,线下的销售、培训和维护服务仍是他们业务和盈利来源的重头戏。

后进入者——餐饮SaaS在尚未构建足够供应能力、不具备市场认可度的前期,主要以低价、免费策略面向被忽略的市场——中小餐饮店,提供一些标准化的基础功能支持。该类客户留存率和忠诚度较低,导致大量长尾SaaS服务商被淘汰。伴随SaaS度过前期的市场教育阶段,在单业务形成可靠供应能力并保有较大客户池的SaaS服务商得以继续发展,共同割据中小餐饮单店市场,甚至将目标客户拓展到具备稳定付费能力的连锁餐企,挤占传统餐饮软件服务商的市场。场景闭环:餐饮技术服务门槛提高

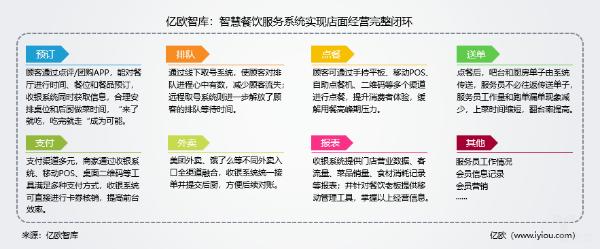

对餐饮前厅业务进行分解,一般可分为:预订、排队、点餐、送单、上餐、支付、外卖等几个环节。此前的餐饮To B服务解决方案一般在不同环节以分散孤立的形式存在,即便个别企业有成熟而完整的产品体系做支撑,却并未形成一体化的有效联动。这就导致财务、点餐、会员等环节数据较难统一,对接成本较高,降低了餐饮店管理效率。餐饮业态本身的分散特征使餐饮软件服务商也比较分散。不过多达上千家的餐饮软件市场也给大量初创企业以单点突破、做强自身的机会。

随着行业迈向规模化、标准化、规范化发展,餐饮企业对信息需求进一步提升了需求,管理时间的延长、管理空间的延伸、管理难度的增加、管理深度的精细都给餐饮软件市场提高了门槛和区分度。解决以上问题的首要,正是将上述业务无缝连接,提供线上线下协同打通的闭环服务。

当前头部的SaaS服务商均将系统闭环作为重点方向,覆盖了从线上预订、前台点餐用餐收银、后厨分单打印到后续的报表管理和会员营销等经营环节,还继续沿上游发展,开发采购和库存管理系统及人事管理系统,加强产品覆盖广度和深度,使产品间形成有效连接。洗牌与深化:技术服务仍是餐饮B2B的主战场

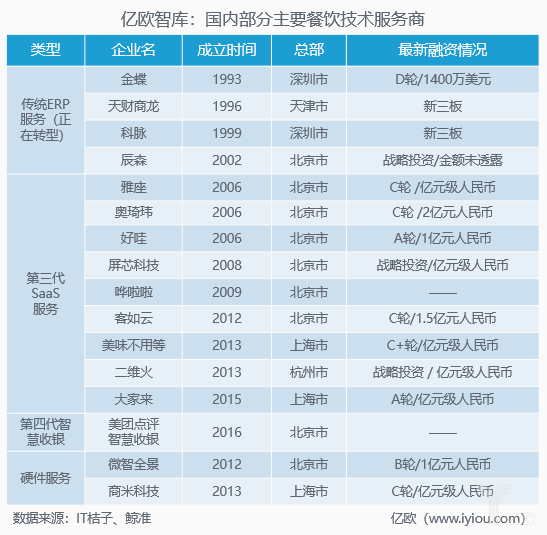

在技术服务商争相构建闭环能力的趋势下,行业集中度日益提高,兼并整合成为竞争主旋律:传统软件服务商扩大规模促进产品升级(如天财商龙收购苏州志杰);SaaS服务商加强整合能力(如奥琦玮与天子星战略合作、哗啦啦与饮食通合并);平台型巨头投资软件企业(如美团点评投资屏芯软件、天财商龙、奥琦玮,口碑控股辰森)。2018年行业洗牌迭代仍会继续,尤其是美团点评和阿里口碑的深度参与会加快行业集中度的提升,技术服务仍会是餐饮To B行业的主战场。

针对性地收购整合可以有效补足企业能力,然而餐饮产业链冗长复杂,在分散的市场格局下,头部服务商若盲目地通过兼并收购的方式、以一己之力铺开全业务,其成本压力可想而知。美团点评和口碑带头推广开放平台、协同合作各家厂商的方式,在成本、数据方面都更具优势,也容易让人对独自打造闭环的可持续性产生怀疑。

因此,亿欧智库认为,在谨慎拓宽业务广度的同时,技术服务商更注重深耕垂直领域,更注重后续增值服务,密切关注开放平台所带来的协作构建闭环的新模式,是继续保持市场竞争力,构筑护城河的关键。

亿欧智库在4月发布了《中国餐饮B2B服务行业研究报告》,其中对包括技术服务在内的餐饮B2B服务产业链做了全面详尽的分析解读,报告链接请见:

猎云网2022-05-27 19:4205-27 19:42

TOM2022-05-27 19:0305-27 19:03

TOM2022-05-27 18:1705-27 18:17

TOM2022-05-27 18:1705-27 18:17

TOM2022-05-27 18:0105-27 18:01

TOM2022-05-27 17:5905-27 17:59

猎云网2022-05-27 17:5105-27 17:51

前瞻网2022-05-27 17:4805-27 17:48

安兔兔2022-05-27 17:4105-27 17:41

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报